主な統計

現在価格:286ユーロ(2026年5月6日終値、約2%上昇)

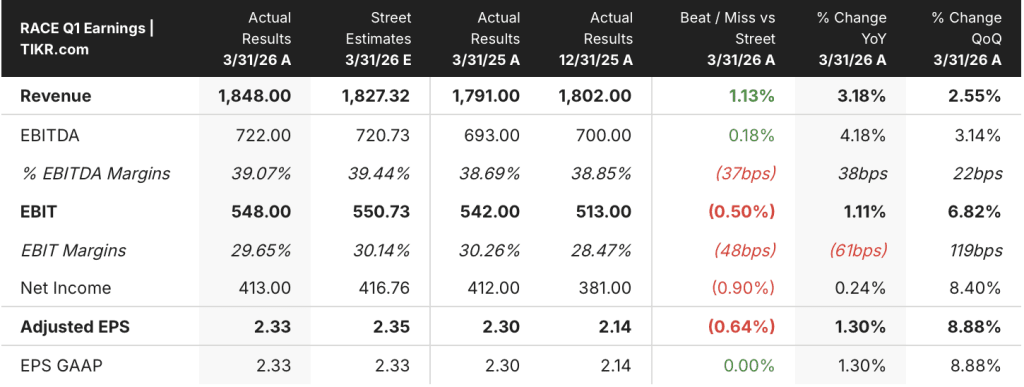

2026年第1四半期:売上高18億4,800万ユーロ、前年同期比3%増(恒常為替レートベースでは6%増)

2026年第1四半期のEBITDA7億2,200万ユーロ、前年同期比4%増、EBITDAマージン39

2026年第1四半期EBIT:5億4,800万ユーロ、前年同期比1%増、EBITマージン30

2026年第1四半期調整後EPS:2.33ユーロ、前年同期比1%増

2026年第1四半期工業用フリーキャッシュフロー:>€650M

オーダーブック2027年末まで延長

2026年通期ガイダンス:確認済み

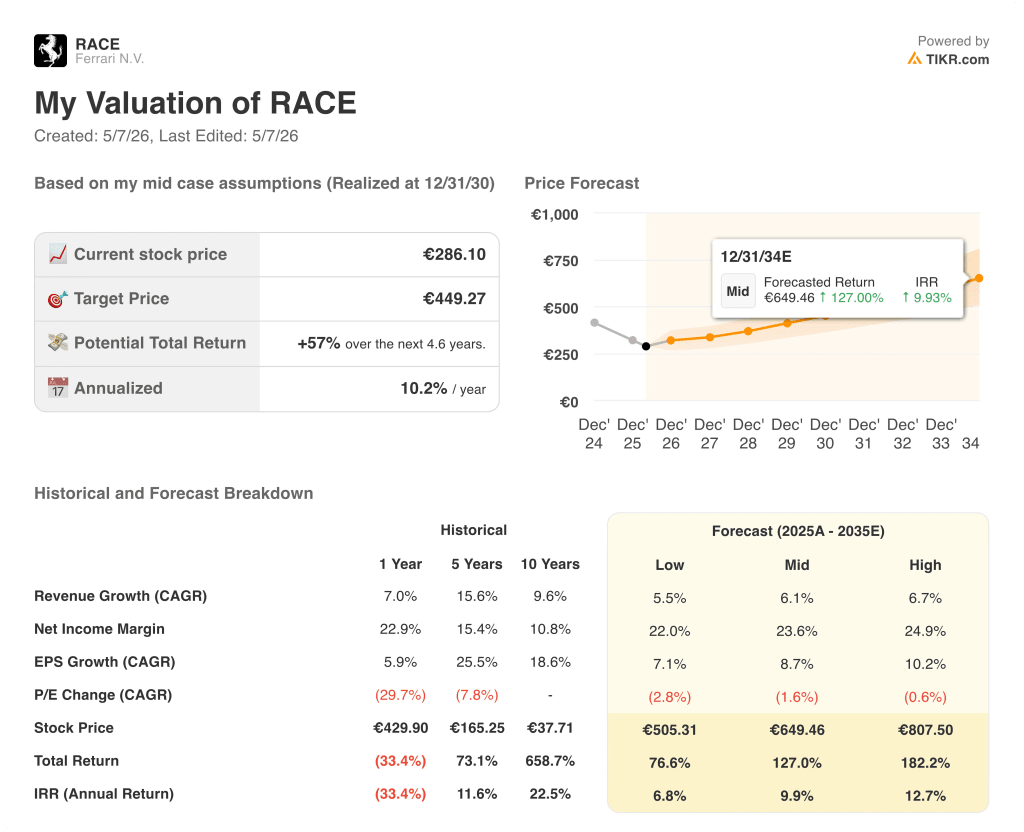

TIKRモデル目標株価:449ユーロ (ミッドケース)

インプライド・アップサイド:~57

TIKRモデルによれば、Ferrariの株価は57%上昇する。RACEがフェアバリューより割安で取引されているか、無料で確認できます。

フェラーリ株、またも好調な四半期。ミックスストーリーはより豊かになっている。

RACE株の2026年第1四半期業績 (TIKR)

RACE株の2026年第1四半期業績 (TIKR)

Maplebearの後、フェラーリ株(RACE)は5月6日に〜2%上昇しました – 修正:フェラーリN.V.の2026年第1四半期の売上高は18億4800万ユーロで、報告ベースで前年同期比3%増、恒常為替レートベースで6%増となり、コンセンサスの18億2700万ユーロを上回った。

調整後EPSは前年同期比1%増の2.33ユーロとなり、GAAPベースのEPSと完全に一致したが、ストリート予想の2.35ユーロをわずかに下回った。第1四半期決算説明会でアントニオ・ピッカ・ピッコン最高財務責任者(CFO)によると、米ドルと日本円による為替の逆風が通期で約2億ユーロの足を引っ張ったことを考えれば、その差はごくわずかであった。

売上高が上回ったのは、スポーツカーミックス、パーソナライゼーション、アメリカ大陸に偏重したカントリーミックスによるもので、特にパーソナライゼーションはSF90 XXファミリーやプロサングエなど、恒常為替レートベースで自動車およびスペアパーツの売上高の約20%を占めている。

第1四半期は、ドディチ・シリンドリ・ファミリー、プロサングエ、SF90 XXファミリーの納車台数がすべて増加したが、296ファミリーとローマ・スパイダーはモデルライフサイクルに沿って減少し、F80は立ち上げ段階にとどまった。

ピッカ・ピッコンによると、296スペチアーレ・ファミリー、アマルフィ・スパイダー、849テスタロッサは第1四半期に初出荷を迎え、3車種とも2026年の残りの期間を通じてデリバリー貢献が拡大する見込みだ。

スポンサーシップ、コマーシャル、およびブランド収入は、スポンサーシップの増加、ライセンス活動、および1,000万ユーロ未満の一時的な商業項目、さらにハース契約の更新と新しいキャデラックF1契約によるエンジンレンタル収入の増加により増加した。

EBITDAは前年同期比4%増の7億2,200万ユーロとなり、EBITDAマージンは39%と、前年同期の39%を上回り、前四半期比でも39%を上回った。EBITマージンは、新モデルの生産開始に伴う減価償却費の増加や、アマルフィ・スパイダーの発売、フェラーリ・ルーチェの第2弾の公開、ロンドン・オールド・ボンド・ストリートの旗艦店の開店による販管費の増加により、前年同期比61bp減の30%となった。

インダストリアル・フリーキャッシュフローは、収益性の向上と、顧客からの正味前受金を含む運転資本のプラス転換に支えられ、6億5,000万ユーロを超えた。

経営陣は2026年度通期のガイダンスを確認し、上半期の収益性が当初の計画よりも下半期にやや均衡することに言及した。

受注台数は第1四半期中に2027年末に向けてさらに拡大し、現在の全モデルが受注に貢献しているほか、フェラーリ・ルーチェのワールドプレミアが5月25日にローマで開催され、その後受注が開始される。

ルーチェの発表に向けたフェラーリ株の投資ケースは、為替の逆風、D&Aの上昇、販管費の上昇がすべて同時に進行する1年を通して、ミックス主導のマージン構造を維持できるかどうかにかかっている。

フェラーリは売上予想を上回り、通期ガイダンスを確定したばかりだ。TIKRでRACE株のバリュエーション・モデルの結果を無料でチェックする→こちら

フェラーリ株の評価モデル結果(TIKR)

TIKRモデルは、フェラーリ株をミッドケースで449ユーロと評価しており、5月6日の終値286ユーロから~57%の上昇を意味し、今後~5年間の年率リターンは10%となる。

RACE株式評価モデル結果 (TIKR)

RACE株式評価モデル結果 (TIKR)

ミッドケースでは、2035年までの売上高年平均成長率6.1%、純利益率24%を想定しており、EPSは年平均成長率8.7%で成長し、2034年12月には1株当たり649ユーロに達すると想定しています。

売上高CAGR5.5%、純利益率22%のロー・ケースでも、2034年の株価は~505ユーロとなり、現在の水準から約77%のトータル・リターンとなる。

売上高年平均成長率6.7%、純利益率25%のハイケースでは、2034年の株価は~808ユーロとなり、トータルリターンは182%となる。

第1四半期のミックスの実行とフリーキャッシュフローの規律がミッドケースの軌道を支えているが、61ベーシス・ポイントのEBITマージンの圧縮と、下半期にミックスの引き上げが緩やかになるとの指針は、マージン拡大路線にはルーチェの発売が商業的な約束を果たす必要があることを示唆している。

フェラーリ株は、ここ数年で最も重要な製品サイクルを迎えている。2027年末までの確定受注と20日後のルーチェ初公開が長期的なテーゼを設定する一方、為替逆風と意図的な再投資支出が目先のマージンを圧迫している。

短期的には

通期の為替逆風は依然として約2億ユーロであり、この数字は為替変動にもかかわらず変わっていないことをピッカ・ピッコンが確認した。

アマルフィ・スパイダー、フェラーリ・ルーチェ、ロンドン店オープンの同時立ち上げ活動により、新モデル生産に伴うD&Aおよび販売管理費が増加したため、第1四半期のEBITマージンは前年同期比61bp縮小の30%。

上半期の収益性バランスは、迂回された中東の納車により当初計画より若干強化され、下半期におけるミックス上昇により経営陣が見込んでいた前四半期の追い風が弱まる

296ファミリーの台数減とデイトナSP3の段階的廃止により、F80の販売台数と296スペチアーレが年間を通じて埋めなければならない短期的な納車ギャップが生じている。

長期的には

パーソナライゼーションは、第1四半期の車両およびスペアパーツ収益の20%を維持し、Purosangue Handling Specialeパッケージは、新モデルを発売することなく、既存のインストールベースの収益化を増加させるものである。

第1四半期のオーダーブックは2027年末に向けてさらに拡大し、すべての現行モデルが受注に貢献、中東からの異常なキャンセルは報告されていない

5月25日に開催されるフェラーリ・ルーチェのワールドプレミアは、100名以上の追加顧客の要望を退け、供給制約をはるかに上回る商業需要を示唆する過剰受注となった。

F80はグローバル販売に移行し、296スペチアーレは2026年まで成長し、849テスタロッサはミックスに加わる全く新しい収益貢献者である。

ルーチェの初公開は20日後、オーダーブックは2027年末まで続くTIKRでフェラーリ株の上昇率を無料でモデル化→こちら

フェラーリN.V.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

フェラーリ株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成し、Ferrari N.V.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

プロフェッショナルツールでTIKRのRACE株を無料で分析する