年間興収3000億円を目指すために

2025年11月28日 18:30

2

映画館という場所は特殊だ。限られた空間の中に集まり、ともにスクリーンに目を向けながら同じ時間を過ごしていく。1人でじっくり映画の世界に浸る人もいれば、家族や友人らとワイワイみんなで観る人も。“銀幕”と呼ばれる存在は多くの観客を感動・興奮の渦に包んできた。

2025年には「劇場版『鬼滅の刃』無限城編 第一章 猗窩座再来」、劇場版「チェンソーマン レゼ篇」などアニメ作品が注目を集め、実写では「国宝」の大ヒットが話題に。その一方で、ミニシアターをはじめ閉館を発表した劇場も相次いだ。2015年に映画ナタリーが誕生してから10年、映画興行はどのように変化したのか? 10周年企画の第4弾となる本記事では、その命題を紐解くため、今年5月に映画業界関係者向けの分析セミナーを主催した映画宣伝会社ガイエの常務取締役・芳賀健にインタビューを実施。同セミナーで明らかにした2024年映画市場分析のデータをもとに、現状の映画市場が抱える課題や、今後の市場成長に必要なポイントを語ってもらった。

取材・文 / 大畑渡瑠

目次

観客動員の落ち込み分を入場料金の値上げでカバーしている状況

──今回は「映画興行の10年」をテーマとして、過去10年間の興行分析をもとに業界の課題点や今後の展望についてお話を伺えればと思っております。まずは直近10年の年間興行収入の推移から振り返っていただけますでしょうか。

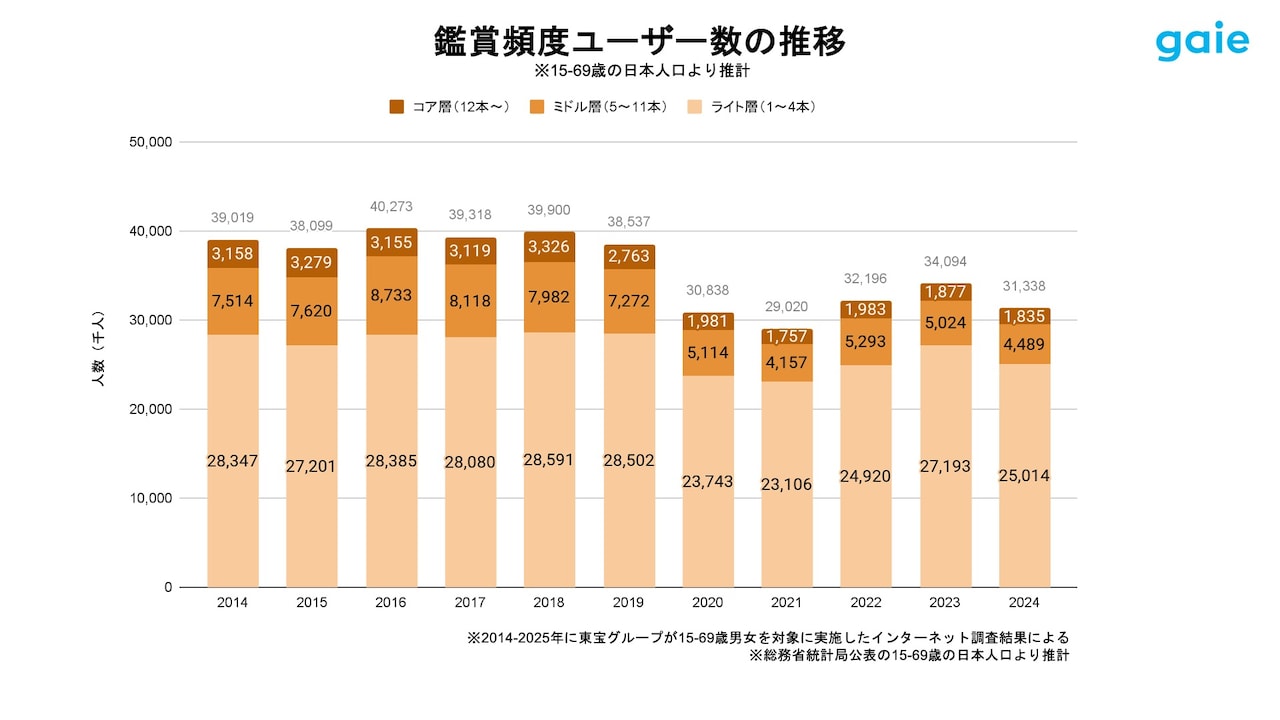

2014年と2024年はほぼ変わらず2000億円台ですが、その中身はまったく違います。入場者数が1667万人ほど減り、平均鑑賞料金は約148円上昇。つまり、動員の落ち込み分を1人あたりの単価アップでカバーしている状況です。観客層の基準は年12本以上を鑑賞するコア層、5本から11本を鑑賞するミドル層、1本から4本を鑑賞するライト層に区別すると、残念ながら3つの層はすべて減少しており、特に減少の幅が大きいのがコア層とミドル層なんです。

グラフ「年間興行収入の推移(2013年~2024年)」。2024年の興行収入は10年前とほぼ同数値に。コロナ禍からは回復基調

[拡大]

グラフ「入場者数と平均入場料金の推移(2013年~2024年)」。入場者数は10年で約1667万人減。平均料金は148円ほど上昇

[拡大]

ライト層に関しては、結果的には少しマイナスになりましたが、「初めて映画館に行った」という人もこの10年では数多くいるのではないでしょうか。というのも、今の市場では100億円以上を稼ぐコンテンツが年々増えており、そういった作品は初めて映画館に来る人にとっても鑑賞しやすい。“新たな観客層”という視点で見れば、集客に成功しているのではないかと思います。

一方で、一般料金2000円というチケット料金は決して安くはありません。年に数回鑑賞のライト層よりも、毎週のように映画館に足を運ぶコア層・ミドル層にとって、基本料金の値上げは大きな影響があると思います。その結果が、この2つの層の動員減少につながっている可能性は否定できません。

グラフ「鑑賞頻度ユーザー数の推移(2014年~2024年)」。いずれの鑑賞者層も減少傾向にあるが、特にコア層・ミドル層が顕著に

[拡大]

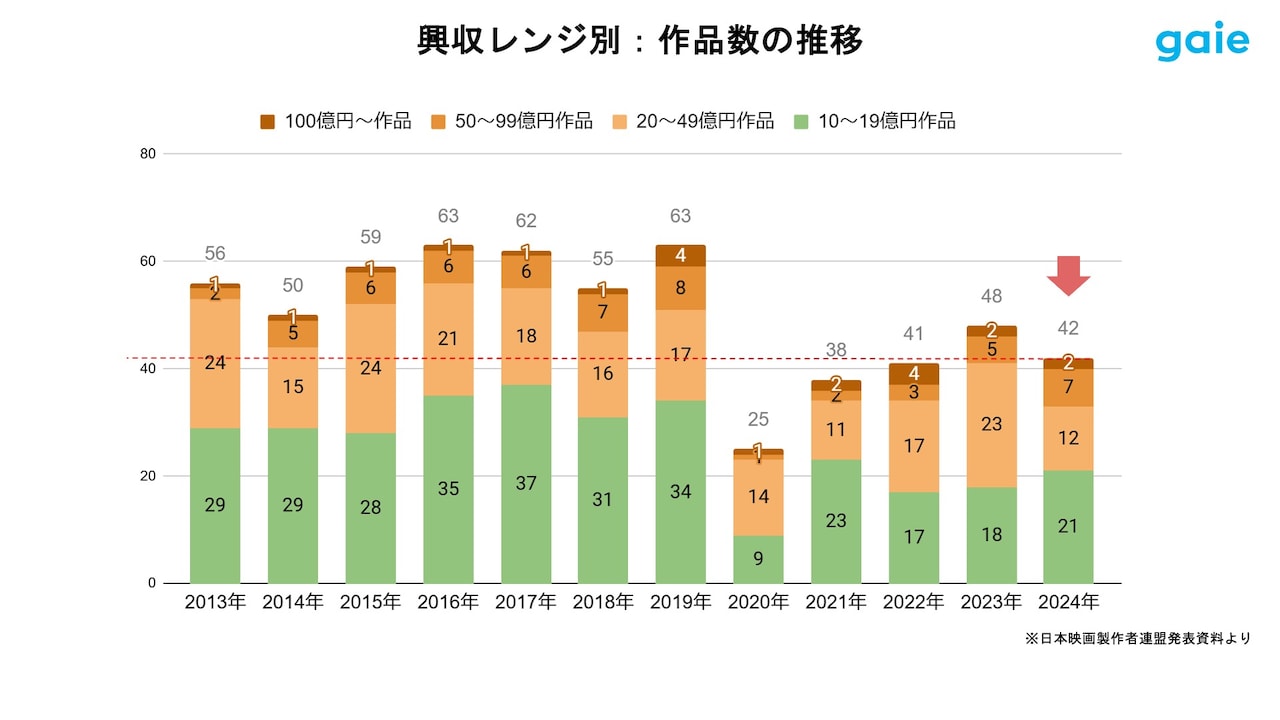

また、コア層・ミドル層の減少は、特に興行収入10億~19億円の“中ヒット作品”が生まれにくくなる原因にもなっています。実際、2014年に比べると、2024年の中ヒット作品は8本も減っています。2020年のコロナ禍以降、この規模のヒット作の本数はコア層・ミドル層の数に比例していて、その因果関係は明らかです。

グラフ「興収レンジ別:作品数の推移(2013年~2024年)」。興収10億~19億円規模の“中ヒット作品”が減少傾向にある

[拡大]

──ライト層に影響が出づらいということの裏には、それほどコンテンツの価値自体が上がっている現状もあるのでは。“推し活”文化が隆盛し、どれだけお金を使ってでも「これは絶対に映画館で観たいんだ」という欲求レベルは上がっているように感じます。

その通りだと思います。また他方で、映画館の価値が新たに芽生えてきているのではないかと思います。IMAXなどラージフォーマットの人気が平均鑑賞料金を押し上げていることからも、「価値を感じる体験」に対価を支払う観客は数多くいると推測されます。また、コロナ禍を経て、1つの場所でみんなと物事を共有することの価値が見直されました。さらに、日常的にスマートフォンを使用する現代人にとっては、上映時間の2時間ほどはデバイスから引き離されることによるデジタルデトックス効果も、新たな価値になっているかもしれません。

──いわゆる特別な体験を映画館に求めている。その一方で、もはや日常的に通える場所ではなくなってきてしまった。高コストだからこそ楽しめる環境は、裏を返すと継続的に通うものには結び付かない表裏一体な部分がありますよね。

そうですね。過去にグローバル市場の分析をした際、それぞれの国の市場構造を3つのタイプに区分したのですが、日本は高単価で限られた人を相手にする“集中型”の市場なんです。逆にアメリカや韓国、フランス、インドでは安価なチケット料金で多くの動員を目指す“拡大型”。日本は「国民1人あたりの映画鑑賞本数」が年間約1.17本の計算ですが、アメリカや韓国に比べると半分以下という水準です。

私はとある田舎の出身なのですが、一度地元に帰ると映画館が近くにない。一番近い映画館でもバスや電車を経由して1時間以上掛かりますから「映画を観に行こうかな」という思いがなかなかよぎらない環境です。そういう場所は日本の全国津々浦々にまだたくさんありますよね。ただ、スクリーン数はこの10年で300以上増えていて、各興行会社も出店への意識は持っている。日本は人口に対するスクリーン数の割合がとても低く、アメリカと比べると5分の1程度にすぎません。数字の面だけで言えば、映画館の数はもっと増えていってもいいのだと思います。当然、多くの集客が見込める=人口が集中する立地条件は限られていますから、いま主流の大型シネコンをどんどん増やしていくのは難しいでしょう。もう少し小規模の、地域に密着した映画館が増えていって、かつビジネスとして成立すれば、日本の映画市場にとって大きな環境の変化になるかもしれません。

──そのほかに重要な「環境条件」はありますか?

先ほど申し上げたチケット料金は、やはり影響力の大きい環境条件ですね。このままずっと値上げして限られた客だけを相手にしていくのか、もう少し安くして絶対数を増やしていくのか。日本という国が人口減少や少子高齢化というハンディキャップを抱える中、映画市場がどちらの方向に舵を切っていくのか、難しい判断が迫られていると思います。

一方で、商品やサービスの需要に応じて価格を変動させる「変動料金制(ダイナミックプライシング)」という選択肢もあります。例えば中国では、すでに上映時間帯やエリア、作品によって料金が変動する仕組みが運用されています。人気作品の公開初週などは通常よりも高い金額が設定されている一方、エリアや時間帯によっては通常よりも安価な料金で座席を開放する。そうすることによって、多少高い金額を支払ってでもよりよい鑑賞体験を求める観客と、なるべく安価に鑑賞したい観客、双方のニーズを満たすことができます。

この仕組みを最適に運用するためには、エリアごとに「この時間帯は閑散期」「このサービス料金にするとこのくらいの集客が見込める」といったデータが必要不可欠なのですが、世界でも映画業界のDX(デジタルトランスフォーメーション)が進んでいる中国には、それらのデータがしっかりと整備されています。中国では、テンセントとアリババという2大巨頭が運営する映画オンラインチケットサービス「猫眼電影(maoyan)」と「淘票票(tao piao piao)」が市場を二分していて、すべてのデータがそこに集約されていきます。どの時間帯、どのエリアで、どんな人がチケットを購入したのかというデータだけでなく、作品に関連するSNS上の話題量や予告編視聴数など、公開前の市場の関心まで数値化されたデータもあるのです。これらはすべて一般に開示されており、中国の各劇場はこのデータを活用して最適な料金設定を行っているというわけです。

こういったデータは通常、各興行会社がそれぞれに管理するもので、ライバルとの差別化を図るための大事な資産でもあります。大多数のシェアを持つサービスが市場に存在する中国ならではの強みとも言えますが、日本でもやり方次第では決して不可能ではないと思います。

興行収入の“二極化” /「国宝」のヒットが意味するもの

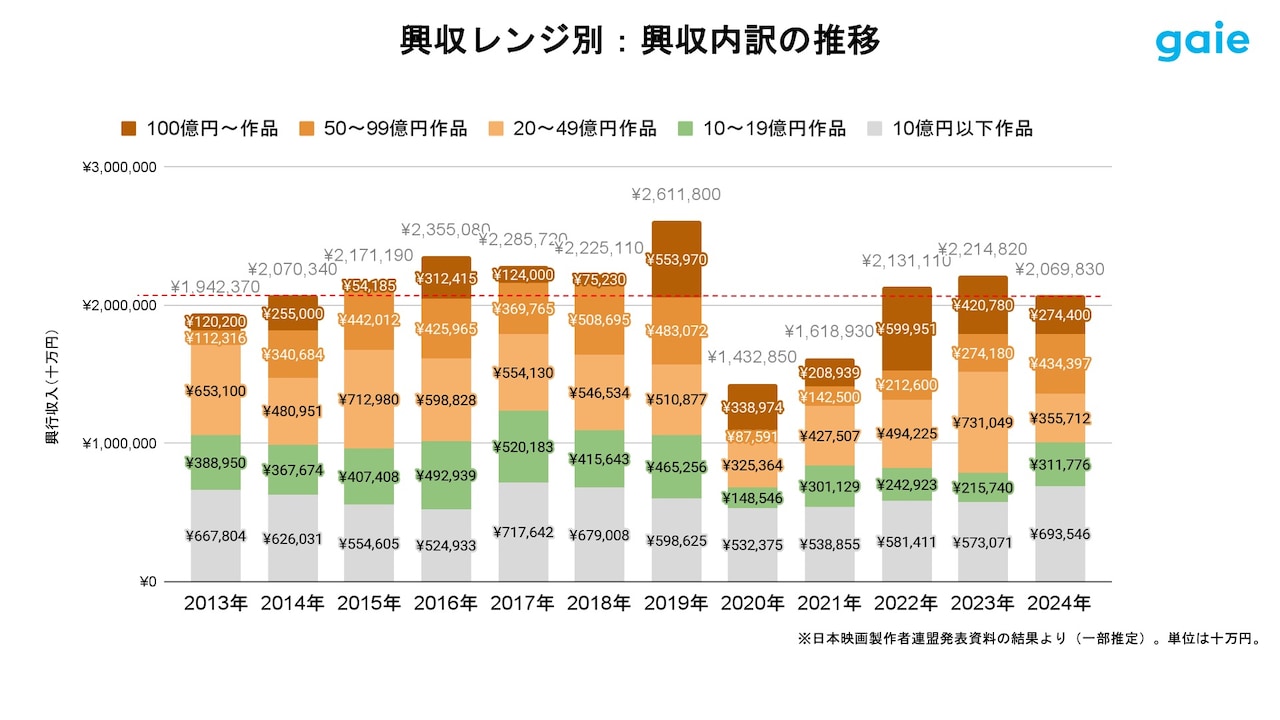

グラフ「興収レンジ別:興収内訳の推移(2013年~2024年)」。中ヒット作品の興収割合が減少したことから“二極化”が進む

[拡大]

先ほど「興収10億~19億円の“中ヒット作品”が生まれにくくなる構造がある」と申し上げましたが、それによって大ヒット / 不振の“二極化”が進んでいます。実はハリウッドでも同じ現象が起きており、世界興行市場そのものがハリウッドに左右されていることから、結局は世界中で二極化が進んでいるという話になります。

日本に関して言えば、先ほど申し上げた通りミドル層やコア層が減ってしまったことが二極化の大きな要因です。映画を供給する側としても、入場者料金の高い / 低いに左右されづらいライト層をターゲットにした作品を製作するほうがリスクは少ないですから、必然的に市場にはそういった作品が増えていくことになります。

──テレビ局が製作する映画も多いですが、二極化に影響している?

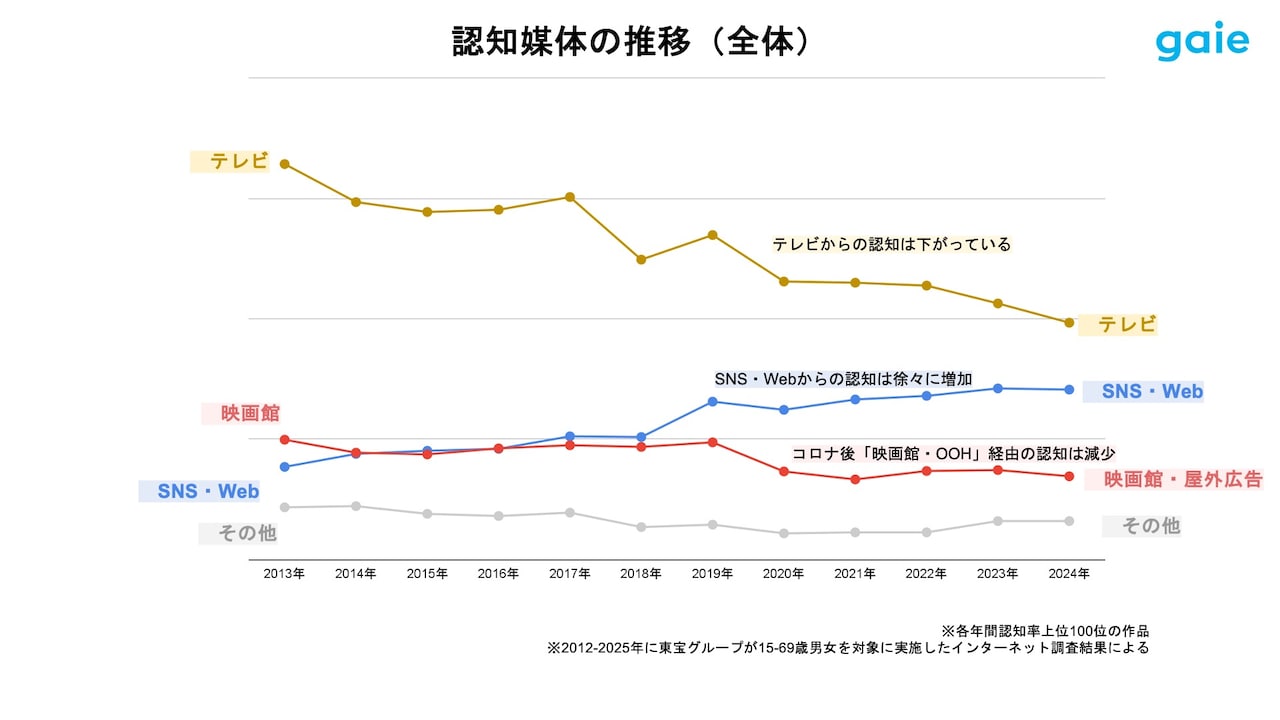

テレビ露出からファンを育てて劇場版を大ヒットさせる手法自体は、1998年の「踊る大捜査線 THE MOVIE」の頃からありましたので、ここ10年の二極化が進んだ主な要因とは言えないかなと思います。また、SNSが認知媒体として発達した一方でテレビの影響力が年々落ちており、テレビドラマから派生した作品が必ずしもすべて大ヒットしているわけでもありません。現在の興収ランキングでも、上位を占めているのはアニメ作品ですから、テレビ局というよりは集英社や講談社のような出版社が積極的に独自IPを活用した作品を生み出し、配信やSNSなどで話題化させつつ、劇場版につなげていくのが今の市場のトレンドなのだと思います。

グラフ「認知媒体の推移(2013年~2024年)」。縦軸は各年間認知率上位100位の作品を認知した媒体の割合をポイント化したもの。テレビの影響力が減少傾向にある一方、SNSは徐々に増加している

[拡大]

──「国宝」がヒットしたことをどう捉えていますか?

正直、驚いています。上映尺が3時間ある映画は、今の時代、決して万人受けを狙えるようなものではないはずですが……口コミの威力をまざまざと見せつけられました。決して最初から大ヒットスタートを切ったわけではなく、時間を掛けて10億、20億と積み上げて“作品を育てて”いきましたよね。「カメラを止めるな!」や「侍タイムスリッパー」も同じく口コミでヒットした作品ですが、どちらも口コミが実を結ぶまでに時間が掛かりました。もしかすると、同じような“ヒットの火種”は数多く転がっているんだけれども、実を結ぶ前に火が消えてしまう=上映が終了してしまうこともあるんじゃないかと。SNSでの拡散具合などから、作品それぞれが持つポテンシャルを予測するシステムを作れれば、次のヒット作品を生み出す一助になるのかもしれません。今は、公開1週目の動員によっては作品が早々に上映終了してしまうケースも見受けられ、「観たかったのにもう1日1回しか上映していない」といった嘆きの声もよく聞きます。集客力のある作品に多くの上映回数が割り当てられるのは自然な流れですが、場合によっては秘めたポテンシャルを持つ作品がその実力を発揮するチャンスを失ってしまい、二極化が進む結果につながっているところもあるのではないかと思います。

次のページ

洋画に対する興味関心を持続させることが大きなテーマ

読者の反応

コメントを読む(2件)